2013年關鍵財經新制:證所稅、二代健保與所得稅新制

進入2013年,有數個財經相關的新制度上路,分別是:二代健保之補充保費上路、課徵證所稅、勞保與國保費率上升、基本薪資的時薪調整、所得稅扶養對象改革。這些新制度對我們的影響是什麼呢?

證所稅:9成9的民眾使用設算制

證券交易所得稅,從2013年正式上路,證所稅在2013年與2014年的課稅方式分成設算制與核實制。

設算制與核實制最大的差異是課稅的標準,由下圖表示:

根據最新的統計結果,台灣數百萬的開戶投資人中,只有3千多人申請「核實制」,其餘投資人都是使用「設算制」,所以對於大部分的讀者來說,證所稅的衝擊是大盤漲到8500點以上時,賣出股票要繳納「售出股票金額 X 0.02%」的證所稅。

例如現在大盤9000點,而我出售1000股、每股300元的宏達電股票時,我要繳交 600元(1000 x 300 x 0.0002 = 600)的證所稅。

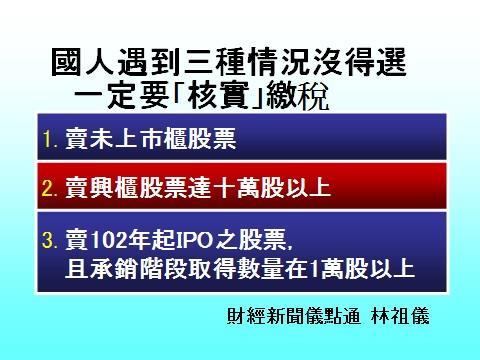

不過即使有9成9的民眾選擇設算制,在若干情況下還是要強迫核實課稅,將會遇到的情況整理為下表:

「核實制」是證券交易之後,將收入扣掉原始取得成本及必要費用的所得,收取15%的證所稅,簡單說:要有賺錢才要課稅。

假如民眾用成本1000萬買入未上市股票,而用1100萬售出。即使他選擇設算制,但交易的標的屬於上圖的三種狀況之一,需要依據核實制繳納證所稅。此時該民眾的證券所得是100萬元(成交金額1100萬–原始取得成本1000萬–必要費用(假設0),需要繳納證所稅為15萬元(100萬 x 15% )。

二代健保解析:你在什麼情況會被課稅?

1月1日起的大事,是二代健保上路,影響最大的是民眾除了繳交一般保費外,以下的六種情況,需要繳納2%的補充保費:分別是獎金、兼職薪資所得、執行業務收入、股利所得、利息所得、租金收入等6類項目。

根據你遇到不同的所得情形,進行常見的疑惑解析:

獎金:獎金的範圍包含如年終獎金、節金、紅利等。當全年累計領取超過當月投保金額4倍的獎金時,超過的部分需要繳納2%的補充保費。

例如假設琳達的投保金額是3萬,其4倍為12萬,當琳達領取到15萬的年終獎金時,要繳600元的補充保費(15萬 - 12萬 = 3萬,3萬x 2% = 600元)

近日新聞常提到的「民眾領到超過5000元以上的年終獎金,要被課徵一筆健保補充保費」是錯誤的訊息,民眾先算算自己保額的四倍是多少,就知道領多少獎金以內不用繳保費。

兼職薪資所得:當你在非投保單位領取到5000元以上的薪資時,就要針對該筆收入繳2%的補充保費(並非超過5000元的部分才要繳),這對打工族群、兼差兩份工作的族群衝擊最大。

假設愛咪除了正職外,還在飯店洗盤子,月薪10,000元,月初發薪水時會被老闆扣200元(10000元 x 2% = 200元)的補充保費。

由於兼職收入衝擊到學生打工族,筆者特向健保局求證,大學、專科等學生只要填寫「大專學生無專職工作聲明書」,起扣點則從原定的5000元調升到18780元,聲明書下載請於此處。而中低收入戶、兒童與少年、身心障礙者等族群,無需填寫聲明書起扣點即是18780元。

執行業務收入:當律師、會計師、作家、演員等執行業務者取得執行業務收入時,超過5000元的話,要針對該筆收入收取2%的補充保費。例如保羅在教堂前表顯聲樂取得20萬元報酬,此時需要繳納4000元(200,000元 x 2% = 4,000元)的補充保費。

股利所得:股東領取到單筆超過5,000元的股利時,需要繳納2%的補充保費。假設葉先生是中鋼的股東,在103年8月領到10萬元的股利時,需要繳2,000元的補充保費。

利息所得:領取到單筆超過5,000元的利息時,需要繳納2%的補充保費。特殊的是,不同存單之利息,分別計算補充保險費,而單次給付金額未達5,000元不扣取補充保險費。所以在去年引發了定存拆單潮。

假設李先生在今年六月於元大銀行有兩筆定存,利息分別是1000元和5000元,則此時1000元那筆不需要扣2%,5000元那筆則需要繳納補充保費。

租金收入:當民眾租房子給法人機構與執行業務者時,並且金額超過5000元時,該筆費用需要扣取2%的補充保費。

而如果是租房子給個人的話,一律不用扣補充保費,所以對於民眾出租公寓、套房給其他民眾時不受影響。

二代健保解析:免稅情況

有一些情況不用繳納2%的補充保費,整理如下表:

此項制度是為了保障經濟弱勢者,或是已經有繳納保費,避免補充保費造成重複繳納的對象。

其他重要變遷:勞保、國民年金、基本薪資與所得稅

勞保、國年民金的保費進行調整,皆上漲0.5%,估計國民年金的一般被保險人每個月保費增加52元。勞保部分,以上班族勞保平均投保薪資二萬九千元計算,每個月將增加29元的保費支出。

基本工資時薪調漲至109元,從1月1日起上路。

所得稅制則有關鍵的改革,今年起只要「同居一家」的其他親屬或家屬,若符合廿歲以下,或廿歲以上因在校就學、身心障礙或無謀生能力等條件,納稅人皆可以申報為扶養對象,估計扶養一人可以節稅9,840元。

例如同居的男女朋友、同志等非親屬關係的族群,在今年起都被納入保障,此為符合社會變遷的稅改創舉。

祝各位2013新年快樂~

- 作者簡介_林祖儀 [ 隱藏 ]

-

林祖儀,現為城邦出版集團財金類簽約作家、臺北市立文山社區大學經濟學講師、政治大學證券研習社社課講師,並經常受邀在政大、東吳、中原、師大與文山社大等地演講。擅長財經新聞分析。著作包括《看財經新聞解讀經濟現象》《興味盎然的經濟理論》和《一冊通曉圖解貨幣學》。最大的興趣流浪於不同的咖啡館,從飄渺的意識中找靈感…

留言列表

留言列表